个人养老金的购买决策涉及多个因素,如个人收入、年龄、财务状况、养老规划目标等。无法仅凭月收入多少来确定最划算的养老金购买金额。建议根据自身经济状况和未来养老规划需求,综合考虑投资期限、收益率和风险等因素,合理规划养老金的购买金额。还需注意个人财务状况的可持续性,确保购买养老金不会给自身经济生活带来过大的压力。

文章导读目录:

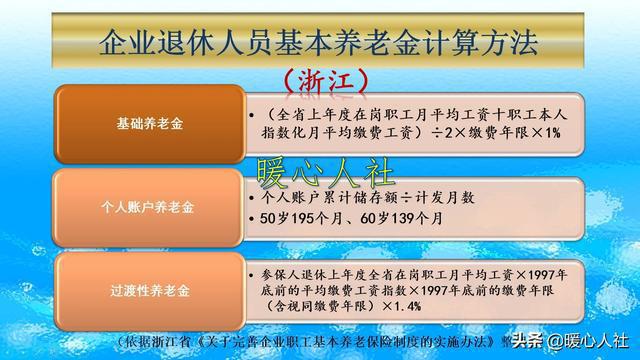

个人养老金制度概述

随着社会的不断发展和人口老龄化趋势的加剧,个人养老金制度作为我国社会保障体系的重要组成部分,日益受到人们的关注,个人养老金制度的建立旨在提高劳动者的养老保障水平,为退休后的生活提供经济保障。

月收入与个人养老金购买的关系

月收入水平是影响个人购买养老金的重要因素之一,购买养老金的决策并非仅基于月收入,还需考虑个人的家庭状况、生活水平、预期寿命等多种因素,不能简单地给出一个固定的月收入标准来指导人们购买养老金。

如何确定最划算的养老金购买方案

1、综合考虑个人经济状况:包括月收入、家庭负担、储蓄和投资等,以确定能够承担的养老金购买金额。

2、分析养老需求:考虑预期寿命、退休后的生活水平等,以确定所需的养老金数额。

3、选择合适的养老金产品:根据个人需求和经济状况,选择保本保息、分红型、投资型等不同类型的养老金产品。

4、关注税收优惠政策:了解政府对于个人购买养老金的税收减免政策,降低购买成本。

快捷问题处理方案探讨

为了更好地服务消费者,我们可以采取以下快捷问题处理方案:

1、设立咨询热线:为消费者提供关于个人养老金的咨询服务,解答疑问。

2、线上服务平台:建立线上服务平台,提供便捷的购买渠道,提高购买效率。

3、定期宣传活动:普及个人养老金知识,提高消费者的认知度和参与度,引导合理养老规划。

4、简化购买流程:优化系统,实现快速核保、快速缴费等功能,减少等待时间。

月收入多少买个人养老金最划算是一个需要根据个人情况而定的问题,消费者在购买个人养老金时,应综合考虑多种因素,制定合适的购买方案,通过设立咨询热线、线上服务平台、定期宣传活动和简化购买流程等快捷问题处理方案,可以提高消费者的参与度和满意度,促进个人养老金制度的发展。

还没有评论,来说两句吧...